Índice

Las anualidades están diseñadas como herramientas de planificación financiera y es posible usarlas para complementar muchos otros recursos disponibles en varias etapas de la vida, sin importar si está en una fase de producción y acumulación de fondos o en un momento de querer comenzar a disponer de sus recursos para el futuro.

En este post, te sumergiremos en el mundo de las finanzas y te mostraremos qué es una anualidad vencida y cómo esta herramienta puede convertirse en tu mejor amiga para alcanzar tus metas económicas. Así que prepárate para aprender sobre los beneficios, el funcionamiento y las aplicaciones de la anualidad vencida, así como para descubrir ejemplos de anualidades vencidas. ¿Estás listo para descubrir los secretos detrás de esta fórmula financiera? ¡Vamos a ello!

El concepto de anualidad es de gran relevancia en matemáticas financieras. Se define como un flujo de caja con montos de dinero uniformes, es decir, todos los flujos son iguales y los movimientos de capitales ocurren a intervalos regulares.

Cabe resaltar, que no necesariamente se refiere a períodos anuales, por lo tanto, los pagos se pueden realizar de forma quincenal, mensual o en cualquier otro lapso de tiempo.

Para ilustrar mejor a qué tipo de transacciones se aplica el concepto de anualidad, veamos algunas situaciones donde se presenta:

Ahora que sabes qué es una anualidad y conoces algunos ejemplos, ¿quieres conocer qué es la anualidad vencida?

Una anualidad ordinaria o vencida es un flujo de pagos periódicos, donde se hacen desembolsos o se reciben pagos en una serie de periodos iguales, generalmente anuales, y donde el primer pago se efectúa al final del primer período.

En este tipo de anualidad, se utiliza el concepto del valor del dinero en el tiempo para calcular la equivalencia de los pagos futuros con respecto al valor presente, permitiendo el cálculo del monto a invertir o a recibir en función de una tasa de interés predeterminada. Las anualidades vencidas son comunes en préstamos, arrendamientos financieros, seguros y planificación financiera.

Sigue leyendo y descubre ejemplos de anualidad vencida y la fórmula de anualidad vencida, entre otros asuntos.

Ahora que ya conoces el concepto de anualidades vencidas y algunas características de las anualidades vencidas, es el momento de indagar en los elementos de una anualidad vencida. En este punto podemos encontrar los siguientes:

Otro punto a tener en cuenta en torno a en qué consisten las anualidades vencidas, es comprender que tienen dos valores:

Hacer ejercicios de anualidades vencidas es una forma ideal de comprender qué es una anualidad vencida. A continuación, te dejamos algunos ejercicios resueltos de anualidades vencidas:

María está planeando su futuro financiero y decide invertir en una anualidad vencida. Ella deposita $10,000 cada trimestre en una cuenta con una tasa de interés del 12%, capitalizable trimestralmente. María tiene la intención de dejar su dinero invertido durante 10 años. ¿Cuánto recibirá al finalizar este periodo?

Primero, identifiquemos los datos que tenemos:

R = $10,000 (Depósito trimestral)

n = 10 años = 40 trimestres (Homologamos el tiempo con la capitalización)

Tasa de interés efectiva (i) = 12% = 0.12 = 0.12/4 = 0.03 (Ajustamos a la capitalización trimestral)

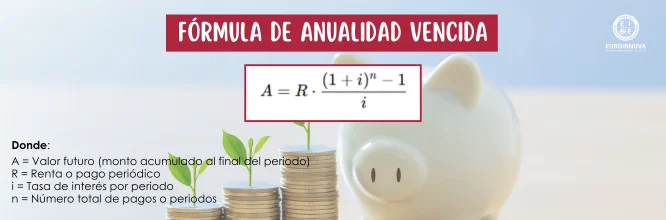

Ahora calculamos el monto de la anualidad vencida con la fórmula para calcular el valor presente de una anualidad vencida (VP):

M = R * ((1 + i)^n - 1) / i

= $10,000 * ((1 + 0.03)^40 - 1) / 0.03

= $10,000 * ((1.03)^40 - 1) / 0.03

= $10,000 * (1.457 - 1) / 0.03

= $10,000 * 0.457 / 0.03

= $10,000 * 15.23 = $152,300

Por lo tanto, al final de los 10 años, María recibirá $152,300 como resultado de su inversión en la anualidad vencida.

Si quieres conocer más ejercicios de matemáticas financieras y anualidades vencidas, puedes visitar YouTube, donde encontrarás numerosos ejercicios resueltos.

Teniendo claro qué son las anualidades vencidas en términos generales, conozcamos cuáles podemos encontrar entre los cuatro aspectos a tomar en cuenta para clasificarlas:

Anualidad cierta: Es aquella en la que los pagos comienzan y terminan en fechas perfectamente definidas.

Anualidad contingente: En esta, la fecha del primer pago, del último o ambos dependen de algún suceso que se sabe qué ocurrirá pero no se sabe cuándo como puede ser el caso del contrato de un seguro de vida, por poner un ejemplo.

Anualidad simple: Se refiere al tipo cuyo período de pago coincide con el de capitalización de los intereses. Por ejemplo, hacer depósitos mensuales en una cuenta de ahorros.

Anualidad general: Es aquella cuyo período de pago no coincide con el de capitalización de los intereses, como cuando se realizan depósitos quincenales en una cuenta cuyos intereses se capitalizan cada mes de acuerdo a la tasa.

Anualidad inmediata: Es en la que no existe aplazamiento alguno de los pagos, ya que se hacen desde el primer período.

Anualidad diferida: En esta los pagos se aplazan por un cierto número de períodos.

Anualidad anticipada: Se trata de aquella cuya cancelación se realiza al principio de cada período de pago, diferenciándose de lo que es una anualidad vencida.

Anualidad vencida: Se le denomina también anualidad ordinaria y de esta ya hemos explicado bastante hasta ahora.

¿Qué te ha parecido este artículo sobre anualidades vencidas u ordinarias? Ahora puede que te interese leer sobre:

Pablo Rafael Blanco

COPYWRITER

¡Muchas gracias!

Hemos recibido correctamente tus datos. En breve nos pondremos en contacto contigo.