Índice

Ahorrar siempre ha sido un plan de acción ideal para solventar emergencias o para cumplir con algún objetivo previamente planteado. A nivel empresarial, es fundamental manejar qué es un fondo de amortización, ya que, puede contribuir al crecimiento del capital e incluso a solventar una deuda.

Tener la planificación adecuada y contar con un fondo de amortización es fundamental para el desarrollo de las empresas, debido a que les permite tener una cantidad de dinero que va aumentando gracias a los intereses producidos. ¿Quieres saber más sobre qué es un fondo de amortización o cuál es el funcionamiento de un fondo de amortización? Sigue leyendo este artículo para que conozcas más.

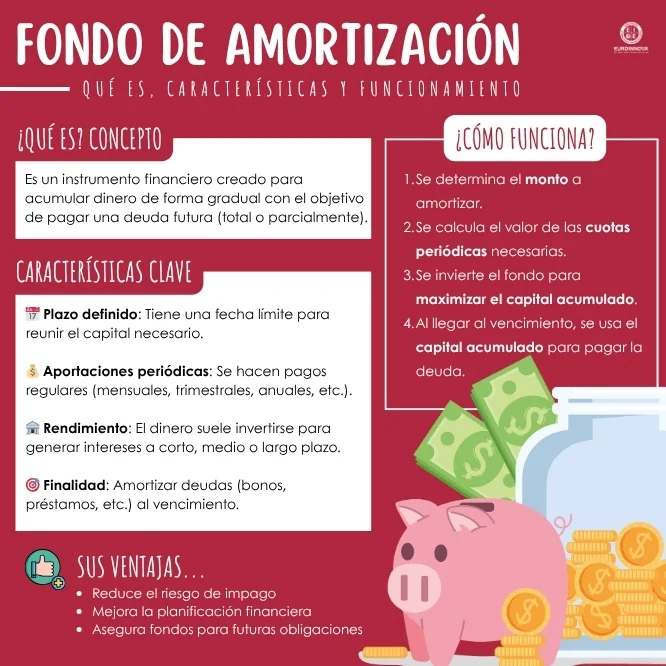

El fondo de amortización -también conocido como fondo de reserva- es un ahorro que se va acumulando a medida que se realizan pagos periódicos que generan intereses. Es una cantidad que se empieza desde cero y, en cada periodo, aumenta su capital, por lo que podemos decir que es un método de financiamiento para nuevos proyectos de la empresa.

Debido a que las empresas necesitan un método que pueda proveer fondos o reservas, el fondo de amortización ha sido una respuesta para esta necesidad. Es el método ideal para que una compañía pueda autofinanciarse y de esta manera aprovechar las oportunidades de negocios que se puedan presentar o bien para solventar alguna deuda o inconveniente financiero.

Lee también sobre qué son los fondos propios.

Ahora ya sabes qué son las amortizaciones en matemática financiera, pero... ¿Conoces cuáles son las características del fondo de amortización que lo diferencian de otros métodos de financiación de empresas? Te las mostramos a continuación:

El fondo de amortización se nutre de pagos periódicos realizados, de manera regular. Estos pueden ser mensuales, trimestrales... ¡Depende!

El dinero que se deposita en el fondo de amortización siempre genera intereses, lo que permite ahorrar a corto plazo.

Suele tener una finalidad específica. Así, el objetivo de un fondo de amortización es ahorrar para deudas futuras no previstas o para cubrir gastos previstos en un futuro cercano.

Es un fondo controlado, que puede ser administrado por la propia empresa o por una entidad financiera o bancaria, depende del caso.

Los fondos de amortización ayudan a reducir el riesgo financiero de las empresas, que, en algunas ocasiones, llegan a la quiebra por no poder asumir deudas no previstas.

Aunque la amortización y fondos de amortización son frecuentes en el sector empresarial, no solo lo encontramos allí. De hecho, los fondos de amortización son habituales en el sector público, donde gobiernos y otros organismos públicos los utilizan para cubrir deuda pública.

El funcionamiento del fondo de amortización es muy sencillo. Una empresa o entidad, al contraer una deuda o querer ahorrar para imprevistos futuros, puede elegir crear un fondo de amortización.

Esta herramienta funciona con aportaciones periódicas por parte de la empresa, que pueden ser mensuales, trimestrales, anuales, etc. Es decir, mientras dure la deuda o el tiempo que la empresa decida, deberá aportar periódicamente una cantidad económica al fondo de amortización. Al mismo tiempo, el fondo generará intereses con el dinero que vaya acumulando.

Al vencer la deuda o el plazo del fondo de amortización, la empresa podrá recuperar el dinero invertido más los intereses generados durante este tiempo.

EJEMPLO: Imagina que una empresa quiere ahorrar 1.000.000 euros en cinco años, por lo que debería aportar 200.000 euros anuales. Sin embargo, decide abrir un fondo de amortización con una rentabilidad anual del 2%. Esto le permitirá aportar algo menos: podría ajustar las cuotas anuales entre los 192.000 y 195.000 euros y, aun así, llegar al millón al final del quinto año gracias a los intereses.

Una manera muy común de ver visualmente cómo se amortiza una deuda es mediante las tablas de amortización. Estas herramientas nos permiten conocer cómo se va a distribuir la deuda a lo largo del tiempo; es decir, los pagos que deberemos hacer, los intereses, la devolución del capital prestado, etc.

Para conocer cómo funciona, te mostramos un ejemplo de tabla de amortización de un préstamo:

Si utilizamos el sistema de amortización francés, la tabla de amortización de los primeros seis meses, sería la siguiente:

|

Mes |

Cuota | Interés | Amortización | Capital pendiente |

| 1 | 1.887,12 | 416,67 | 1.470,45 | 98.529,55 |

| 2 | 1.887,12 | 416,67 | 1.476,58 | 97.052,97 |

| 3 | 1.887,12 | 416,67 | 1.482,73 | 95.570,24 |

| 4 | 1.887,12 | 416,67 | 1.488,91 | 94.081,33 |

| 5 | 1.887,12 | 416,67 | 1.495,11 | 92.586,22 |

| 6 | 1.887,12 | 416,67 | 1.501,34 | 91.084,88 |

Ahora que ya tienes una idea sobre qué es el fondo de amortización, es fundamental que conozcas los beneficios que ofrece este método, los cuales son:

Menor riesgo de incumplimiento. Este método ayuda a una empresa a mitigar el riesgo de incumplimiento, y por ende le da un elemento de seguridad a los inversores.

Solvencia. Debido a que el fondo de amortización cuenta con un elemento de seguridad, las tasas de interés de los bonos suelen ser más bajas.

Impacto financiero. Con este método la empresa puede lograr un gran desempeño y atraer inversores, lo que generaría mayor demanda y un capital adicional.

¿Qué es el método de depreciación de un fondo de amortización?

Por efecto de la depreciación se produce este hecho, el cual consiste en que el activo fijo se convierte de manera gradual en el capital de trabajo de la compañía, es decir, que es un proceso de capitalización. Pongamos un ejemplo:

Un activo cuesta $1.000 y su depreciación anual es de $1.00. Cada año, se cargan 100 $ a dicho activo al costo de producción que se convierte luego en capital circulante en forma de inventario.

El método de fondo de amortización plantea que la depreciación recuperada se deposite en un fondo de reserva, el cual colocado a intereses compuestos se convertirá en su valor depreciable original, durante la vida del activo.

Finalizar este artículo no podía ser de otro modo que mostrándote un ejemplo de un fondo de amortización que te haga comprender, en profundidad, el concepto de fondo de amortización. A continuación, te mostramos dos situaciones ficticias en las que podría verse una empresa para decidir contratar un fondo de amortización.

EJEMPLO 1:

Una empresa de software cree que dentro de unos 5 años necesitará reemplazar todos sus servidores y equipos. El coste estimado de la renovación es de 500.000 euros, por lo que decide que es el momento de abrir un fondo de amortización para que, cuando llegue el momento, haya ahorrado lo suficiente.

Realizará una aportación anual de 100.000 euros durante cinco años y con una rentabilidad estimada del 1,2% anual. Al finalizar el periodo, dispondrá de más de 500.000 euros para hacer frente al gasto.

EJEMPLO 2:

Imagina una empresa dedicada al sector automotriz que ha adquirido una nueva línea de producción de 2 millones de euros para mejorar su producción. Para ello, ha solicitado un crédito bancario con un plazo de 10 años, un tipo de interés del 5% y con un tipo de amortización acumulativo.

Para hacer frente a ello, decide abrir un fondo de amortización destinando 200.000 euros anuales. Cada año, paga los intereses del capital pendiente en función del capital amortizado.

Quizá te interesa leer sobre...

Cristina Polo Calvo

COPYWRITER

¡Muchas gracias!

Hemos recibido correctamente tus datos. En breve nos pondremos en contacto contigo.

-1669381005.webp "¿Qué es la carrera de gestión empresarial? Aquí te lo explicamos")